엑셀 함수 IPMT와 ISPMT

Excel 이자 계산 함수 IPMT와 ISPMT의 차이점

엑셀의 재무함수 중에 IPMT와 ISPMT라는 게 있습니다. 도움말이 개념상 애매한 데다 오류까지 있으니 정말 헷갈리죠.

결론부터 말하자면, IPMT는 원리금균등상환 방식에 사용하는 것이고,

ISPMT는 원금균등상환 방식의 (per+1)회차 값을 반환합니다. 즉, per값이 0부터 시작됩니다.

요즘 대출, 할부, 연금 등은 대부분 원리금균등상환 방식입니다.

IPMT 함수

이 문서에서는 Microsoft Excel의 IPMT 함수에 사용되는 수식 구문과 이 함수를 사용하는 방법을 설명합니다.원본 위치 <https://support.office.com/ko-kr/article/IPMT-%ED%95%A8%EC%88%98-5cce0ad6-8402-4a41-8d29-61a0b054cb6f>

설명

일정 금액을 정기적으로 납입하고 일정한 이자율이 적용되는 투자에 대해 주어진 기간 동안의 이자를 계산합니다.

구문

IPMT(rate, per, nper, pv, [fv], [type])

IPMT 함수 구문에는 다음과 같은 인수가 사용됩니다.

- rate 필수 요소입니다. 기간별 이자율입니다.

- per 필수 요소입니다. 이자를 계산할 기간으로 1에서 nper 사이여야 합니다.

- nper 필수 요소입니다. 총 납입 기간 수입니다.

- pv 필수 요소입니다. 일련의 미래 지급액에 상응하는 현재 가치의 개략적인 합계입니다.

- fv 선택 요소입니다. 미래 가치, 즉 최종 상환 후의 현금 잔고입니다. fv를 생략하면 0으로 간주됩니다. 예를 들면 대출금의 미래 가치는 0이 됩니다.

- type 선택 요소입니다. 납입 시점을 나타내는 숫자로서 0 또는 1입니다. 생략하면 0으로 간주됩니다. 0 기간 말, 1 기간 초

주의

- rate와 nper를 지정할 때는 동일한 단위를 사용해야 합니다. 연 이자율 12%의 4년 만기 대출금을 매월 상환한다면 rate에 대해 12%/12, nper에 대해 4*12를 사용합니다. 대출금을 매년 상환한다면 rate에 대해 12%, nper에 대해 4를 사용합니다.

- 모든 인수에 대해 저축금과 같이 지불하는 금액은 음수로 표시합니다. 배당금과 같이 받을 금액은 양수로 표시합니다.

ISPMT 함수

이 문서에서는 Microsoft Excel의 ISPMT 함수에 사용되는 수식 구문과 이 함수를 사용하는 방법을 설명합니다.원본 위치 <https://support.office.com/ko-kr/article/ISPMT-%ED%95%A8%EC%88%98-fa58adb6-9d39-4ce0-8f43-75399cea56cc>

설명

일정 기간 동안의 투자에 대한 이자 지급액을 계산합니다.

구문

ISPMT(rate, per, nper, pv)

ISPMT 함수 구문에는 다음과 같은 인수가 사용됩니다.

- rate 필수 요소입니다. 투자에 대한 이자율입니다.

- per 필수 요소입니다. 이자를 계산할 기간입니다. 1부터 nper 사이여야 합니다.

(필자 주석) 여기에 오류가 있습니다. (계산할 기간-1)을 입력해야 하며, 0부터 (nper-1) 사이여야 합니다. - nper 필수 요소입니다. 투자에 대한 총 지급 횟수입니다.

- pv 필수 요소입니다. 투자 금액의 현재 가치입니다. 대부금의 경우 pv는 대부 금액입니다.

주의

- rate와 nper를 지정할 때는 동일한 단위를 사용해야 합니다. 연 이자율 12%의 4년 만기 대출금을 매월 상환한다면 rate에 대해 12%/12, nper에 대해 4*12를 사용합니다. 대출금을 매년 상환한다면 rate에 대해 12%, nper에 대해 4를 사용합니다.

- 모든 인수에 대해 저축금과 같이 지불하는 금액은 음수로 표시하고 배당금과 같이 받을 금액은 양수로 표시합니다.

예제

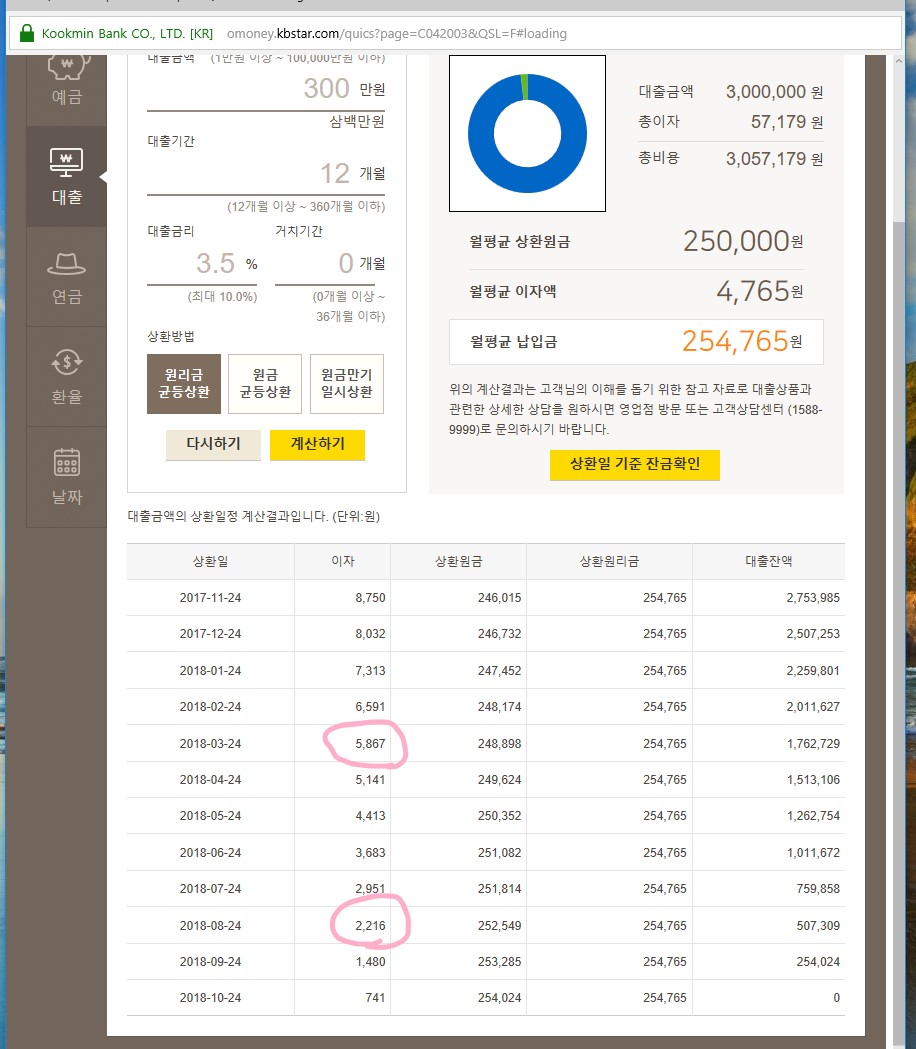

300만원을 연 3.5%의 금리로 12개월 동안 대출한다고 합시다. 5회차, 10회차의 상환금 중 이자가 얼마인가 궁금하다면,원리금 균등상환 방식의 경우,

"=IPMT(3.5%/12,5,12,3000000)" 이렇게 입력하면 "-₩5,867"로 나옵니다.

"=IPMT(3.5%/12,10,12,3000000)" 하면 "-₩2,216"로 나옵니다.

국민은행 대출계산기로 확인해 볼까요.

원금 균등상환 방식도 보자면,

"=ISPMT(3.5%/12,4,12,3000000)" 입력하면 "-₩5,833" 요렇게 나오죠.

"=ISPMT(3.5%/12,9,12,3000000)" 는 "-₩2,188" 이렇죠.

댓글

댓글 쓰기